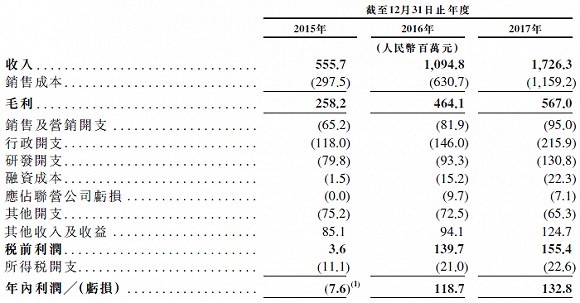

第三方支付企业汇付天下于6月1日在香港公开发售,股份计划于6月15日在香港联交所开始挂牌交易,股份代码为1806。这家公司也将成为第三方支付第一股。 此次全球发售共225,263,600股股份(视乎超额配售权行使与否而定),其中包括香港发售22,526,400股股份(可予重新分配)及国际发售202,737,200股股份(可予重新分配及视乎超额配售权行使与否而定)。 其发行价格在每股6.50港元至8.50港元之间。假设发售价为中位股每股7.50港元,经扣除全球发售的估计包销佣金及其他预计开支后,并假设超额配售权未获行使,汇付天下预计将募得资金净额约15.93亿港元(约合人民币13亿元)。 汇付天下表示,拟将全球发售所得款项净额用于进一步增强公司的技术系统及研发能力,进行选择性收购或战略投资,对公司的直销渠道和ISO网络加大投入,进一步招募及培养人才,部份偿还公司近期因重组而产生的银行借款及营运资金和一般企业用途。 中信里昂证券资本市场有限公司及J.P. Morgan Securities (Far East) Limited为联席保荐人。 汇付天下是一家独立第三方支付服务提供商,2006年6月在上海成立,为首批获得“支付牌照”本土支付公司。公司主营业务包括支付服务和金融科技服务,向小微商户和垂直行业提供全面的支付服务及解决方案。 截至2017年12月31日,公司客户包括超过5.8百万家小微商户,1,500家互联网金融提供商及各垂直行业的4,000家公司。 招股书数据显示,汇付天下在小微商户服务领域较有优势。2017年,汇付天下为小微商户提供支付服务的第三方支付中排名第一,占5.5%的市场份额。在中国独立第三方支付服务提供商中排名第三,占7.7%的市场份额,在中国所有的第三方支付公司中排名第七,占2.0%的市场份额。 汇付天下成立至今12年,近三年发展较为迅速。从2015年至2017年,公司营业收入分别为人民币5.56亿元、10.95亿元及17.26亿元,净利润分别为亏损760万元、盈利1.19亿元及1.33亿元。

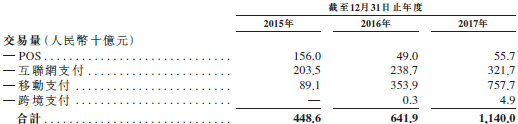

中国的第三方支付市场在过去几年里增长迅速,2017年第三方支付交易量152.9万亿元,较2015年的37.3万亿元提升三倍。Frost&Sullivan预计,2021年市场预期达470.1万亿元。 汇付天下认为,公司将充分受益有利的行业趋势,包括消费者支付习惯的改变,小微商户对支付服务及增值服务的需求增加,支付技术的进步,同时,还将受益于主动的政府监管。 在公司POS、互联网支付、移动支付、跨境支付四大业务中,原主业POS业务正萎缩,其交易量由2015年的1560亿元(占比超三分之一)降至2017年的557亿元(占比不到5%)。这与监管有关,2014年中国人民银行针对行业风险事件,责令汇付天下在15个省级地区暂停POS服务。这项业务因此元气大伤。 同时,互联网支付业务稳步提升。而增幅最大的为移动支付业务,交易量由2015年的891亿元上升至2017年的7577亿元。跨境支付业务目前交易量占比较小。

汇付天下还表示,公司今年业绩持续增长,交易量较去年同期大幅增加。 招股书中还表示,汇付天下未来还将有选择地寻求战略联盟和收购。据了解,汇付天下已在3月8日与银联达成一荐合面的战略合作协议,双方开展联合营销活动,在国内外扩大客户基础。 不过,公司毛利率却逐年下滑,且降幅较大。毛利率由2015年的46.5%之高,降至2016年的42.4%,到2017年更是急降近10个百分点至32.8%。

值得注意的是,作为受着严格监管的第三方支付行业的一员,汇付天下来自监管的风险因素不容忽视。 在风险因素中,汇付天下多次提及监管因素可能带来的影响。 首先,公司如未能遵守监管规定或监管规定发生变动,公司业务运营及财务业绩可能受到影响。 其次,网联的推出可能带来影响。2017年8月,中国人民银行要求设立网络支付的全国性集中清算平台网联,且自2018年下半年起,要求第三方支付企业通过该新平台,而非直接连接商业银行,办理网络支付事宜。 汇付天下认为,推出网联可能为第三方支付行业带来不确定因素及挑战。这些不确定性包括清算和路由服务费及产生的额外开支。 再次,中国人民银行对客户备付金集中存管监管发生变动,利息收入或大幅减少。汇付天下2015年、2016年及2017年利息收入分别为2610万元、3830万元和6160万元。中国人民银行2017年将10%-20%的备付金存入集中备付金账户,并计划在2018年将集中存管备付金比例升至50%。这部分备付金是不计利息的。这一比例不断提升,汇付天下备付金利息收入将大幅减少。 此外,欺诈和虚假交易可能会对其风险管理能力造成严峻挑战,进而对财务状况、业绩造成不利影响。 这一影响真实发生过。公司2015年出现760万元的亏损,其原因就在于2014年初爆发了涉及全行业的信用卡欺诈交易,其他应收款项减值7070万元。

此外,汇付天下主要客户为小微商户和网贷平台。2017年,汇付天下在为网贷支付服务领域排名第二,占交易量20.1%的份额。网贷行业正经历轰轰烈烈的备案期,行业正洗牌,平台数量下降趋势持续已久,多位业内人士预计平台数量未来或降至数百家。服务对象的行业规模缩减,这对汇付天下来说也不是一个好消息。 |

热门关键词: