|

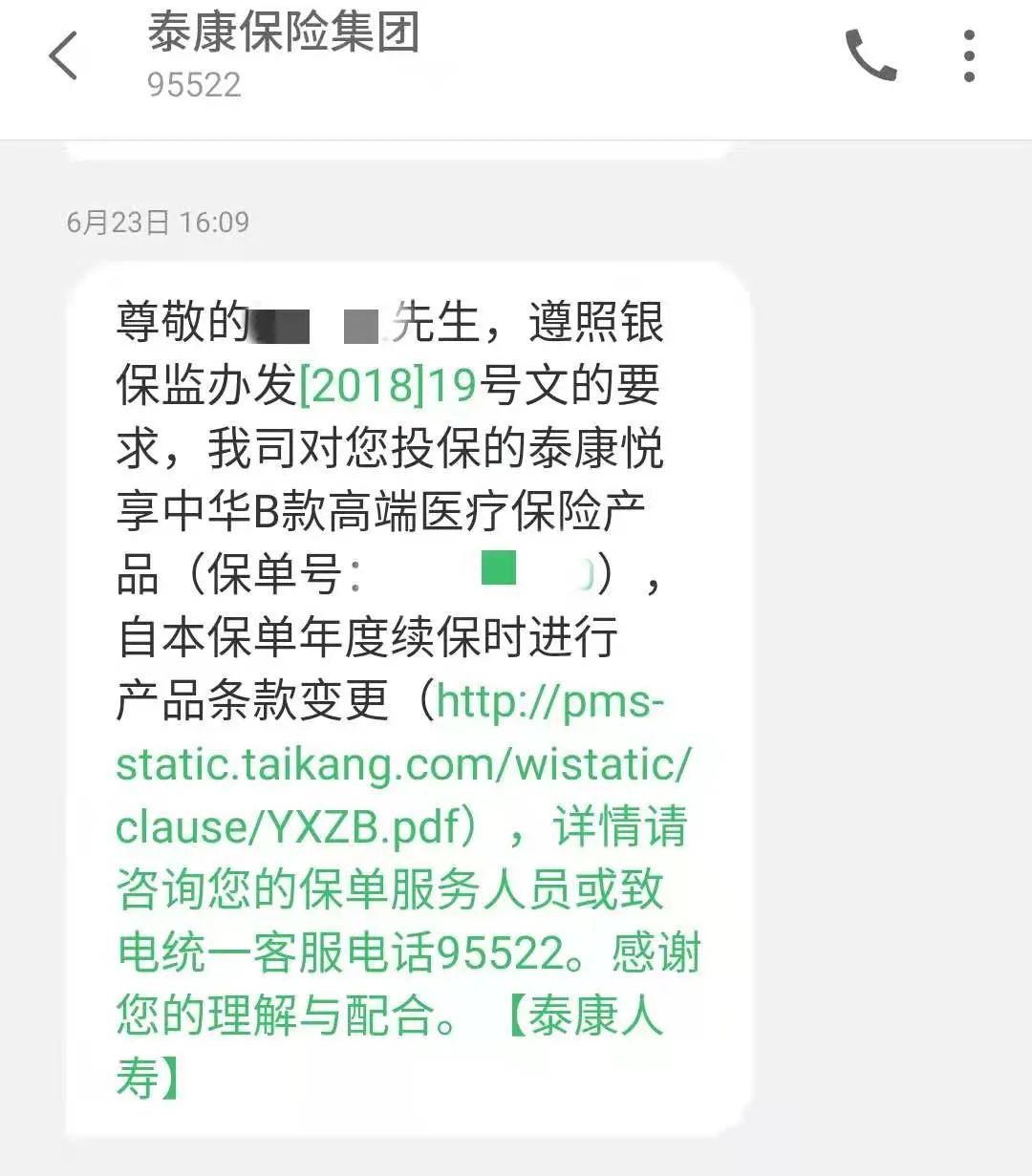

两年多前,家住重庆的蔡先生为3岁的儿子投保了一份医疗保险。第二年续保时,蔡先生突然接到保险公司“产品条款变更”的短信通知。蔡先生不同意修改合同,与保险公司协商无法取得一致后遂将后者告上法院。 经过一审、二审,法院最终判决泰康人寿保险有限责任公司重庆分公司(下称:泰康人寿重庆分公司)继续履行与蔡先生订立的保险合同。为何保险公司会在续保时修改合同?法院判决后,这份合同现在处理的情况怎样? 投保一年后,保险公司单方面变更合同 2018年6月22日,蔡先生通过泰康在线官方APP为3岁的儿子买下一份长期医疗保险——《泰康悦享中华B款高端医疗保险》(下称保险合同)。正是这份保单让他和这家保险公司打了一年多的官司。 据蔡先生介绍,这款医疗险当年保费为1781元。保费缴纳方式为每年缴费,保费每年随年龄变化,根据合同,其子50岁以前的保费在1000—3000元浮动。 “尽管相比行业竞品,这款保险性价比不高,但是它有一个额外优势,只要理赔总金额不超过300万元,可以保证续保至99岁。”蔡先生表示,这个条款正击中了他的“痛点”:儿子终生都会有保障。 但在2019年6月23日,蔡先生意外收到了保险公司发来的短信通知,“遵照银保监办发[2018]19号文的要求,我司对您投保的泰康悦享中华B款高端医疗保险产品,自本保单年度续保时进行产品条款变更。”  “因为我很看重续保至99岁的条款,收到短信后我只看了合同里最在乎的续保部分,一眼就看见条款被改了。”蔡先生表示,在修改后的合同中新增了“停售处理”一栏:“若因不可抗力导致本保险统一执行停售,我们将在本合同期满日前以书面形式或者双方认可的其他形式通知您,并将不再为您办理本保险的相关续保手续。”  中新经纬记者查阅银保监办发[2018]19号文,该文件全称为《关于组织开展人身保险产品专项核查清理工作的通知》(下称“清理通知”),并附有《人身保险产品开发设计负面清单》(下称“负面清单”),落款时间为2018年4月28日。通知要求对照负面清单,对公司所有在售存量产品的合法合规情况进行全面自查,对发现的问题要及时有效整改。 其中,负面清单第24条指出,费用补偿型医疗保险,为追求营销噱头,在严重缺乏经验数据、定价基础的情况下,盲目设定高额给付限额,并在短期健康保险中引入“终身给付限额”“连续投保”等长期保险概念,夸大产品功能,扰乱市场秩序。 看完合同后,蔡先生拨通了泰康人寿官方热线,并表达了反对保险公司单方面修改合同的行为,要求对方继续履行原合同。 “对方坚称新合同是根据监管发文要求进行修改的,原合同已经作废,消费者只有接受新合同或者退保两种选择。”蔡先生说。 法院判决继续履行原合同 在沟通未果后,2019年11月,蔡先生向法院提起民事诉讼,要求确认与原合同有效,保险公司继续履行该合同。 一审判决书指出,本案争议焦点一是保险合同效力问题;二是泰康人寿重庆分公司是否有权单方变更保险合同。 一审法院认为,保险合同生效日为2018年6月23日0时,并且蔡先生作为投保人在双方约定的续保缴费宽限期内,按照合同确定的金额向泰康寿保缴纳了保险费,已履行了合同义务,其履行行为符合该保险合同的特别约定,故该保险合同继续有效。对于保险公司所说蔡先生缴费是同意新合同的辩称与事实不符,法院不予认可。 对于泰康人寿重庆分公司是否有权单方面变更保险合同的问题,一审法院认为,当事人变更合同条款应协商一致。本案中,泰康人寿重庆分公司单方面变更保险合同条款未与蔡先生协商,双方对变更保险合同未达成意思表示一致,故新的保险合同未成立。 此外,法院指出,泰康人寿重庆分公司无权依据清理通知变更合同条款。“清理通知是监管部门对保险公司销售保险产品进行管理的一般性规范,即使泰康人寿重庆分公司认为其销售的保险产品出现了违反该通知的情况,也应该依照《保险法》等法律、法规和监管规定的要求依法处理,不得直接单方面变更合同条款。”一审法院表示。 法院还指出,泰康人寿重庆分公司依据清理通知变更格式条款有违诚信原则。法院认为,泰康人寿重庆分公司在监管部门发文长达一年后,认为格式条款不符合监管机构的要求,据此变更合同条款明显对投保人不公平。 最终,一审法院判决,确认泰康人寿重庆分公司与蔡先生订立的《泰康悦享中华B款高端医疗保险》有效,该公司继续履行与蔡先生订立的保险合同。 在一审法院宣判后,泰康人寿重庆分公司提出了上诉,并表示,通知发布时间为2018年5月4日,要求对人身保险产品进行规范,上诉人称其未完成全部自查,故在与被上诉人签订保险合同时未及时更新保险条款。 二审法院认为,上述事实不应当对被上诉人的合同权利产生不利影响。2020年12月3日,二审判决宣判,驳回上诉,维持原判。 泰康人寿:将保证投保人权益 拿到这份判决书,蔡先生悬着的心依然无法放下。蔡先生告诉中新经纬记者,在法院宣判后,保险公司并没有完全履行判决结果。 泰康人寿重庆分公司法律部工作人员对中新经纬记者解释道,保险产品是特殊的商品,在销售保险产品之前,新条款都需要在银保监会报备,公司不能随便将条款变更,公司系统中打出来的保单都是在银保监会报备的产品。“按照目前的监管规定,我们无法按照原来的合同给他,因为系统里是不允许的,以前的保险已经停售了,在系统里只能打出新的条款。” 该工作人员表示,公司客服部曾多次和蔡先生沟通,表示愿意以批单形式按照保险合同条款的约定继续履行与其签订的保险合同。 他解释称,《保险法》第二十条规定,投保人和保险人可以协商变更合同内容。变更保险合同的,应当由保险人在保险单或者其他保险凭证上批注或者附贴批单,或者由投保人和保险人订立变更的书面协议。并且《保险法》司法解释二的第14条规定,非格式条款与格式条款不一致的,以非格式条款为准。 不过,蔡先生认为,批单形式并不能完全保证他的权益。“相比其他行业,保险行业更依赖合同的权威性,因为保险公司提供的商品不是实物,而是一种远期的承诺和保障,具体体现形式就是合同,如果合同的一致性和延续性都得不到基本保障,那保险公司提供的承诺和服务很难有说服力。” 上述工作人员表示,只要蔡先生继续缴纳保费,公司会按照以前的合同条款去履行,保障投保人的权益不受侵害,无论采取哪种形式,保险公司都会尽力在法律框架下解决问题。 |

热门关键词: