|

(原标题:大学生信用卡重现江湖,银行这步棋是“福”还是“祸”?) 摘要: 也许对于眼下的银行来说,大学生借贷已是不必相争的“盘中之餐”。不过要想下好这步棋,却仍然不易。

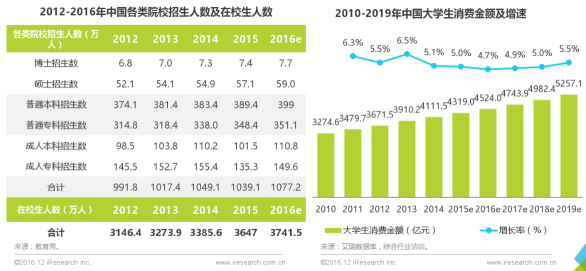

学生借款高企、裸条事件频发,使校园贷成为了各大校园的驱逐对象。 然而,校园贷的遁隐并非偃旗息鼓。它正通过另一种方式重新杀回校园,抢夺大学市场。 这次的幕后推手到底是谁,这一步棋又究竟是福是祸? 1.江湖再现 “高调杀回,抢占市场”这八个字,成了今年开学季以来,大部分人对大学生借贷市场的调查评价。在市场和政策的推动下,校园贷开始经历一波新的蜕化和演变。不过与以往不同的是,人们不再将焦点放在“学生”身上,而是投向了它的“幕后推手”。 “自校园贷监管条例出来以后,网贷平台就不再光明正大地放贷了。”某互金平台负责人说道。9月6日,财务司副司长赵建军再次重申了“任何网络贷款机构不允许向在校大学生发放贷款”的禁令。而实际上,早在半年前,网贷平台就开始逐步退出了大学舞台。 据网贷之家统计,在校园贷业务被明确废除后,截至2017年6月23日,全国已有59家校园贷平台选择退出校园贷市场。其中37家平台选择关闭业务,22家选择另寻他途。这一数字分别占到了63%和37%。 而网贷平台的退出,也让“正规军”银行抢到了“天然的宝石”。“事实上,在日益增长的大学生信贷市场,持牌军和非持牌军的混战一直是此消彼长,其首要原因便在于始终供小于求的市场。”业内人士分析称。 艾瑞咨询《2016年中国大学生消费市场研究报告显示》:自2012年以来,中国大学生人数一直迅猛增长。至2015年,在校大学生人数已达3647万人。2016年我国大学生消费市场规模达到4524亿,同比增长4.7%。艾瑞咨询预测,这一数字还将在未来持续增长。而这样庞大的基础市场,也给了银行除政策推动以外,“不得不入”的重要动力。

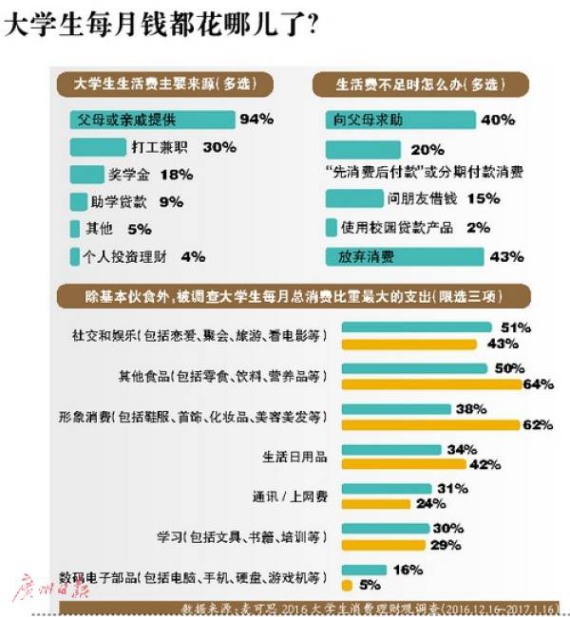

(图片来源:艾瑞咨询) 不少媒体了解到,新一轮的大学生信用卡发卡潮已重现江湖。如乐信与工行,共同推出了“工银分期乐联名卡”; 工行最近推出了宇宙星座信用卡校园版;招行YOUNG卡推出了校园版;广发银行推出了“摆范儿卡”;浦发银行推出了高校学生青春卡…… 然而,银行的“野心”还不止于此,一些互联网校园贷产品已在悄然开启。 今年5月17日,建设银行广东省分行发布业内首款针对在校大学生群体专属定制的互联网信用贷款产品——“金蜜蜂校园快贷”;随后中国银行、招商银行等“正规军”相继推出了诸如“中银E贷·校园贷”、“大学生闪电贷”等校园贷业务。 而就在9月11日,工行也宣布推出个人信用消费贷款“大学生融e借”。工行方面称,这项业务已在高校比较集中的10个城市的15所试点高校开展,凡年满18周岁(含)以上且信用状况良好的在校大学生,在工行网点完成面签后即可通过工行手机银行、网上银行、工银e生活App等渠道申请办理。 显然,以五大行为代表的传统银行机构,正在政策和市场的双重感召下,斗志高昂地齐赴市场大潮。不少人预测,这股劲将很有可能带动大量商业银行,重启校园贷的旋风。 而顶替了过去的网贷平台,传统银行又能否当好这次“起义”的排头兵呢? 2.重蹈覆辙? 实际上,银行“大举进攻”校园借贷业务并不是第一次。早在2005年,银行便已早早铺开了大学生信用卡业务。只是当时的战果并不丰硕。 由于长期以来供小于求的事实,银行一推出该业务,就造成了大学生们的“哄抢”。“为了多抢占客源,银行在发卡数量上并没有控制。”某银行信用卡产品负责人表示。 当年的很多大学生手里,少则两张,多则近十张信用卡。这些初出茅庐的学生,用无节制的观念在不同卡上透支消费,而个人信用额度的滥用也致使当年大学生信用卡市场变得一片混乱。 “拿大学生信用卡项目和如今校园贷现象相比,只可谓是有过之而无不及。”国内某大学负责人表示。而这样的乱象,不仅使得大学生信用卡在2009年被正式叫停,也让8年后银行的“席卷重来”显得喜忧参半。 那么,时隔8年银行的回归,究竟是“福”还是“祸”?在很多人看来,银行此番重出江湖的意义,更多在于“替代”,而不是“重建”。 首先,校园贷的“原罪”并未得到赎清。 “从根本上看,虽然换了机构,但对应的人却还是那波人。”某消费金融平台负责人表示。不论是8年前、8年后,亦或是一年前的校园贷,大学生仍然存在一个显而易见的通病——无节制消费和无还款能力。 据广州日报曾做过的调查显示,当今中国94%的大学生的基本生活来源仍由家人提供,这些家人供给的资金,大多被消耗到了社交娱乐、形象消费、数码用品等领域中,真正能够投入在学习生活中的,并不如我们想象的多。而即便如此,大量的借贷需求依然得不到满足。

“需求没有消失,只是转移到了地下,以私贷的形式继续蔓延。”一名互金自身从业者透露。 这些信用破产的大学生,一旦没有通过“正规军”的审核,就会将目光重新投向深埋地下的黑暗组织。而一些表面上转型消费分期的平台,实则做的也依然是“换汤不换药”的校园贷业务。不少媒体人发现,底层校园贷其实早已悄然无声地在“教育分期”、”旅游分期“、“美容分期”上展开了星火燎原之势。 一些号称“培训贷”、“美容贷”的产品,可以不通过任何征信,就贷给学生所需款项。而实则是中介性质的“客户经理”,也能为有消费需求的学生,轻易拉来几千到几万元不等的“消费基金”。 “银行正规军的进入,虽然为表面上的学生借贷市场立下了正身,但实际上,却把一部分学生‘赶’回了地下借贷。”某互金平台负责人称。 而由于大部分银行校园贷产品,仅仅覆盖了一二线城市的部分知名高校。这致使之前身为二三线城市专科学校学生的借贷主力,只能下沉到更加深不见底的地下。可想而知,这里依然是动辄超过400%的年利息和“滚雪球”式的无尽深渊。 黑暗之罪正在死灰复燃,不过银行们的“正规革命路线”却也同样荆棘丛生。除却校园贷的“原罪”外,银行自身的风控之痛让这次“回归之旅”显得颇费周折。 业内人士分析认为,虽然相比以往,银行所推出的大学生借贷产品利息较为合理,但其根本上的风控逻辑却未有改变。 譬如,建行提供的“金蜜蜂校园快贷”第一笔授信额度1000元-5000元,年化利率仅为5。6%,远低于信用卡以及P2P的信用贷款利率,而中行提供的产品贷款上限也仅为8000元。从各方面来说,这两支产品的风险都低于第一代校园贷,但在懂行人看来,这只是缩小了风险范围,却没有从根本上起到消除风险的作用。 “大部分银行采用的仍然是老方法。”业内人士透露。受到大学生普遍“零征信”的困扰,银行依然延续了“借鉴”和“控制”这样的风控手段。一些银行综合不同学校、不同系别学生毕业后的年收入情况作为判断标准,来决定对该校该系别下几届学生不同的授信额度。还有的银行则在第一笔借贷上严格控制授信额度,通过第一笔或前几笔的还款情况,来建立之后该学生的用户画像。 但这样的风控逻辑也意味着,银行并没有十足把握准确评估出第一手大学生群体的风险层级,所以一旦发生逾期,这一整条风控线就又将重回到“学生消费,家长还钱”的老路上。 “我们担心,银行校园产品会最终还是会变成过去校园贷的升级版。”某资深从业人士说道。 在他看来,由于大数据和还款能力的缺失,银行很有可能再次“重蹈覆辙”,让家长成为学生贷款的“终极保障”。而就像前几年校园信用卡火爆时,家长成为了默认的“第二个还款账户”一样,2。0版的大学生借贷产品,能否解决好这个根源性问题,依旧是银行这个“正规军”所无法避免的深层命题。 3.独霸or联手 有银行人士曾在早前透露,由于银行自身缺乏核心科技,而互金平台又无法独挑大梁。这“两大派系”似乎开始了互相的倾斜。 媒体记者发现,此前,中国银行、招商银行和工商银行等,已相继与一些分期平台签订了战略合作协议,这些平台往往在场景、渠道上已有了较厚的基础。 不少业内人士认为,银行在营销和新模式探索上的优势并不如互金平台明显,尤其是针对大学生这样的“重度移动互联网”群体。如果银行希望把金融服务从网点、手机银行、网上银行等自身渠道,延伸到更深的场景中去,就无疑需要借助更多互金平台的力量。 而实际上,银行需要“联手”的还不止于此。 “风控之痛,是作为正规军,首先需要解决的问题。”资深从业人士表示。在他看来,由于长期浸润在以企业为代表的2B用户市场,传统银行的风控体系并不适宜直接嫁接于大学生用户。“2B用户的特点在于房、车、资产等强特征。这些特征可以帮助银行直观地判断风险层级,建立数据库。但这些特征显然不可能出现在大学生身上。” 作为所谓的“零征信”群体,这些尚未涉足社会的新人无法通过强特征来“摸清底细”,但大量证据却被“遗留”在了线上行为中。“2C用户的风控要点在于‘弱变量关系’。”技术人员称。 这实际上是解决大学生风险问题的一大方法,不过这些证据却往往被忽略,使得他们被迫成为了“零征信”人群。这些关系并非是我们肉眼能够辨别,它很可能“隐藏”在一次对话、一个习惯性行为,或是一次购买选择中。虽然这些“证据”并不像“强特征”那样能够一锤定音,但通过算法引擎,能够进行调整收集,从而产出相对准确的用户画像。 “如果银行能够与一些金融科技和大数据公司联手合作,那么或许这样的情况会得到一定改善。”业内人士称。 也许对于眼下的银行来说,大学生借贷已是不必相争的“盘中之餐”。不过要想下好这步棋,却仍然不易。摆在老大哥面前的,显然已不是市场,而是凌驾于市场上的用户、风控、场景等待解难题。一切未知,道阻且长。 |

热门关键词: